、刁健城(右6起)与洪伟翔成功号召200人抗议政府打压言论自由。-图取自李伟康脸书-")

许多人都因为疫情而陷入经济困境,甚至还需要承受还贷款的压力。

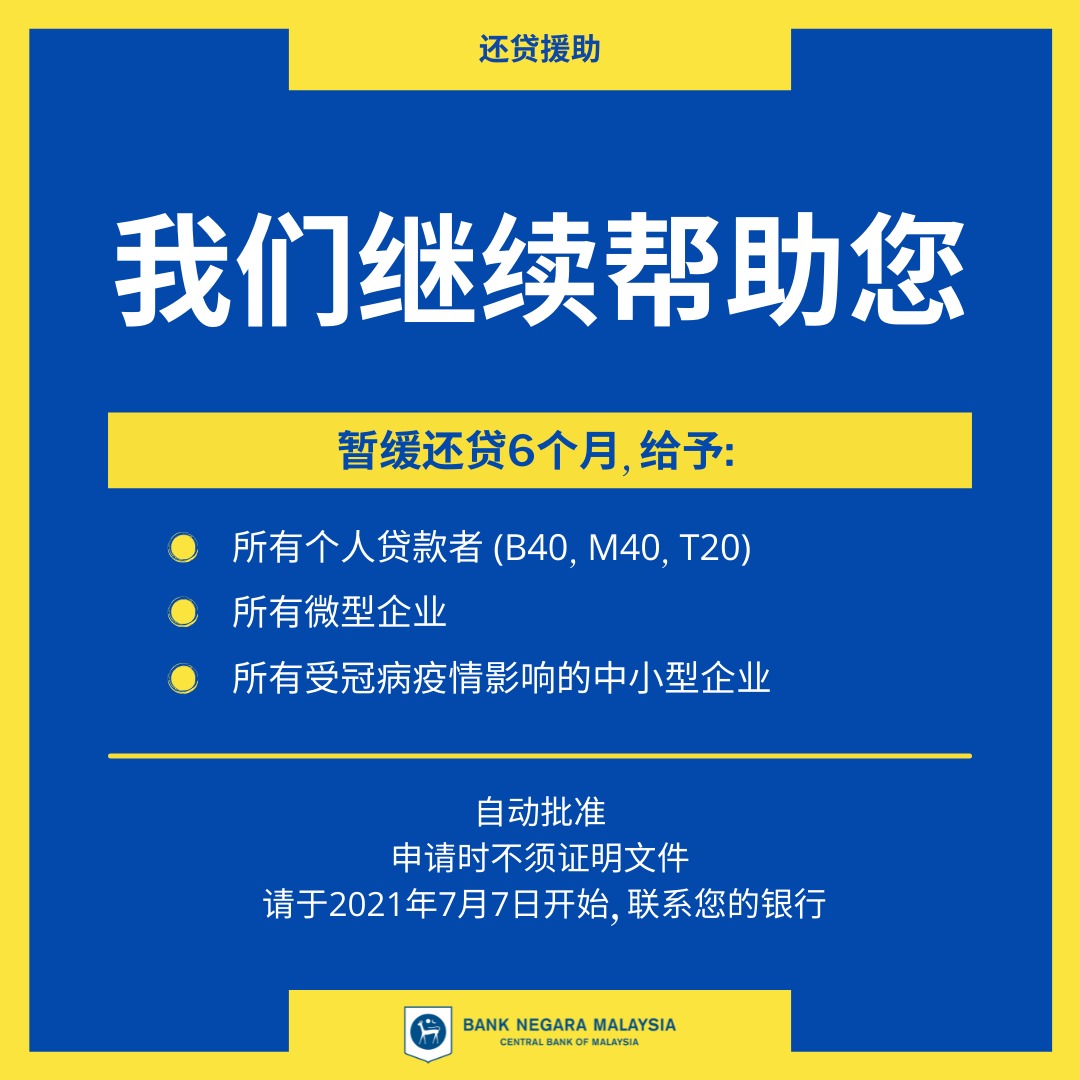

若你的收入和生意都受到冲击,从周三(7日)起,可以无条件申请政府在“保障人民和经济复苏配套”(PEMULIH )当中,推出的还贷援助计划(Loan Repayment Assistance)。

不过,在决定申请之前,请先了解此计划,以及来了解FA Advisory理财规划师刘曜伦有什么建议。

根据国家银行官网指出,从7日起,所有个人贷款者(B40、M40、T20)、微型企业和受新型冠状病毒(Covid-19)疫情影响的中小型企业(SME*)皆可申请为期6个月的还贷援助计划,而且申请时不须呈交证明文件。

只有受疫情影响的中小型企业在申请时,需要自我声明(self-declaration)。

国家银行也宣布,申请还贷援助计划的贷款者,他们的中央信贷情报咨询系统(CCRIS)记录不会受到影响。

申请条件与计划详情:

另外,还贷援助计划的细节与条件如下(完整细节有待各大银行和金融机构宣布):

1.仅限于2021年7月1日之前批准的贷款(包括房贷、车贷、个人贷款、定期贷款、SME生意贷款),同时向银行提交申请之日算起,不得有超过90天的贷款拖欠。

2.暂时将贷款的分期付款(包括本金和利息)延后6个月缴付,而有关贷款在这期间的利息会照算。

3.金融机构不能向申请还贷援助计划的贷款者征收复利、手续费和罚款。

4.信用卡债务不能直接申请还贷援助计划,但可以选择将这债务先转成为期3年的定期贷款(Term Loan),然后在申请延后6个月缴付 (视个别银行的提供的选项而定)。

5. 受到国家复苏计划(NRP)第一阶段的影响,银行强烈建议贷款者或顾客,通过官方数码平台,如银行官网、电子邮件或电话与银行联系。

6.若没有办法使用数码平台,也可以到银行的分行,提交还贷援助计划申请,不过鉴于在疫情期间,建议事先查看营业时间或任何服务安排。

FA Advisory理财规划师刘曜伦表示,这次的还贷援助计划有别于去年的,这次需要民众主动向各别银行提出申请。

“好消息是这个还贷援助计划没有附带任何申请条件,也不需呈交任何证明文件。换言之,只要提出申请,银行和发展金融机构都会批准。”

他表示,申请方式基本上可通过填写电子表格(e-form)(从今年7月7日开始,能在各大金融机构的官网找到有关表格),或通过电邮,或致电给有关银行提出申请。

“若民众决定申请此援助计划,但在提出申请后的5天(个人)/ 14天(SME)后,没有得到相关金融机构的回应的话,可通过还贷援助计划的回馈管道 ( bnm.my/RAsurvey)作出投诉。”

他指出,因为每间金融机构在这方面所规定的条件和条款都不尽相同,所以民众在决定申请之前,建议向银行或发展金融机构询问更多详情,例如:

1.还贷援助计划开始和结束的日期。

2.还贷援助计划期间的利息计算方式和所增加的额外利息大约是多少?

3.一旦还贷援助计划结束后,是否需要一次性缴付完这期间所暂缓缴付的贷款?还是能够分期交付?

4.申请还贷援助计划后,将会对现有的贷款期限(Loan Tenure)有何影响?

他说,假如民众在还贷援助计划结束后,财务状况依然吃紧,尚未恢复正常水平。在没有其他办法的情况下,民众(包括SME)可向国家银行旗下的信贷谘询与债务管理机构( AKPK)寻求协助。

“他们可以为贷款者提供债务重组和相关的咨询服务。值得一提的是,AKPK所提供的服务是免费的。”

衡量自己的需求思考申请与否

他表示,虽然只要你提出申请,一般上银行都会批准,但还是建议以个人或企业的财务状况作依据,来决定是否需要提出申请。

“在签署相关贷款文件前,务必了解所有条款,例如额外利息计算方式,计划结束后的每月偿还数额(instalment)会是多少等等,以作好心理准备。”

他说:“要记得在还贷援助计划这段期间,利息依然照算。还贷援助计划一结束,我们依然得按时偿还该项贷款及这6个月暂缓还贷所产生的额外利息,这导致我们的每月偿还数额会增加,或贷款期限也需要变长。”

“对于现金流或收入没有受到负面影响的群体,要是仍有能力偿还每月贷款,建议可以继续按时偿还目前的贷款。这么做可以节省额外利息,也能够早日实现‘无债一身轻’的财务自由。”

他表示,基于申请还贷援助计划,贷款者的CCRIS记录不会受影响,或许有贷款者会跃跃欲试,尽管他的现金流或收入没有减少,他们可能会觉得手上留着一笔资金来作投资也不错。”

“但若他在短期内有打算进行投资而又需申请贷款,银行或许会基于不久前曾申请还贷援助计划而降低新贷款获批的机率,尤其是若在同一家银行申请。届时,可能会导致他与一项好的投资项目失之交臂。”

“这点是打算在短期内靠借贷来进行投资(例如购置产业)的个人或企业需纳入考量的,可在做决定前,针对这点与银行查询更多相关详情。”

他指出,若短期内没打算要再借贷,单纯想留多点资金来应急,则需考虑所要付出的代价是否值得你这么做(例如以后需支付的额外利息)。这都因人而异,毕竟每个人的家庭、财务、债务的状况都不太一样。

他说,若计划用这笔资金投资在其他项目(例如股票或信托基金),也务必衡量潜在回酬是否比起把这笔钱用来还贷更值得。

“若是想要这么做,记得要做好风险规划,避免届时没赚到潜在回酬之余,也损失了母金,再加上暂缓还贷方面被征收的额外利息,那就真的赔了夫人又折兵,得不偿失。”

“简单而言,若目前的现金流没有受到太大的负面影响,在没有足够把握或任何投资经验的情况下,可以先咨询执业财务规划师的意见再决定,或干脆就继续按时偿还贷款,不需暂缓还贷。”

他表示,总而言之,还贷援助计划是让有迫切需要的贷款者,能在这艰难时期,可以有个喘气的空间,帮助他们渡过难关。

“贷款者在签下任何申请文件之前,请确保自己清楚知道当中各项利与弊,在权衡之后,才做一个对自己最有利的决定。若必要,也可寻求执业财务规划师的意见。”

欲申请的民众,可浏览以下各大银行和发展金融机构的官网,以了解详情:(从7月7日才开放申请,需注意有关机构是否已经发布更新)

Affin Bank Berhad

Affin Islamic Bank Berhad

Al Rajhi Banking & Investment Corporation (Malaysia) Berhad

Alliance Bank Malaysia Berhad

Alliance Islamic Bank Berhad

AmBank (M) Berhad

AmBank Islamic Berhad

BNP Paribas Malaysia Berhad

Bank Islam Malaysia Berhad

Bank Muamalat Malaysia Berhad

CIMB Bank Berhad

CIMB Islamic Bank Berhad

Citibank Berhad

HSBC Bank Malaysia Berhad

HSBC Amanah Malaysia Berhad

Hong Leong Bank Berhad

Hong Leong Islamic Bank Berhad

Kuwait Finance House (Malaysia) Berhad

MUFG Bank (Malaysia) Berhad

Malayan Banking Berhad

Maybank Islamic Berhad

MBSB Bank Berhad

OCBC Bank (Malaysia) Berhad

OCBC Al-Amin Bank Berhad

Public Bank Berhad

Public Islamic Bank Berhad

RHB Bank Berhad

RHB Islamic Bank Berhad

Standard Chartered Bank Malaysia Berhad

Standard Chartered Saadiq Berhad

Sumitomo Mitsui Banking Corporation Malaysia Berhad

United Overseas Bank (Malaysia) Bhd.

发展金融机构:

Bank Kerjasama Rakyat Malaysia Berhad (Bank Rakyat)

Bank Pembangunan Malaysia Berhad

Bank Pertanian Malaysia Berhad (Agrobank)

Small Medium Enterprise Development Bank Malaysia Berhad (SME Bank)

Bank Simpanan Nasional

Export-Import Bank of Malaysia Berhad (EXIM Bank)

*根据马来西亚SME Corp的定义

至截稿前,由于大部分的银行都还未针对各种贷款类别(例如房贷、汽车贷款、个人贷款、信用卡贷款等)发布完整的细节,所以建议有意申请的民众,请联系个别金融机构,以了解和商讨这方面的细节。

宣布,毕丹星将继续出任国会反对党领袖。-图取自黄循财面子书-")